全国统一邮箱为:youclunwen@163.com

全国统一咨询电话为:0757-63959708 ;15899573055

注册地址为:注册地址为:广东省佛山市禅城区同济西路12号永丰大厦A座1211号

2.本网站承诺确保稿件质量,真诚为您服务,杜绝质量差的文章,为客户创造更高的价值。与您携手,创造更美好的明天。

财务危机预警研究:存在 问题与框架重构

发布日期:2022-10-15 11:15:00

摘要

现有财务危机预警成果没有表现出其能有效地服务于现买的能力,从而使人们产生对财务危机是否可以预警的信任危机。本文围烧财务危机预警的最基本目的—“预”,分析了现有预警研究中存在的主要问题,并结合经济所呈现出的一些新的特点,如企业共生现象、金融工具的大量使用,从经济动力学的角度,提出了嵌入利益相关者行为的、以影响企业财务状况的两种基本力量为主要分析对象的财务危机预警框架和面向未来的敏感性分析方法。从理论上讲,新的框架可以把现有框架未予考虑的大量相关信息纳入进来,从而减少“伪危机”和“伪健康”现象,增强财务危机预测的针对性和准确性。

关键词:财务危机财务预警嵌入利益相关者行为伪危机伪健康

财务危机是一个世界性的问题和难题。一次次金融危机、经济危机的发生,促使企业管理者要像对待管理成功一样重视管理失败,尤其是则务失败。从20世纪30年代开始,经过几十年的发展,较有影响的则务预警方法己经有十几种之多。有的成果,如A ltn an的Z- score L.l',TA模型己被广泛用于银行对客户的风险管理;有些成果,如人工神经网络分析方法(ANN)仍处于实验室阶段。根据现有文献来看,大多数研究结果支持其所采用则务预警方法的预警效果。与之形成鲜明对比的是,来自企业的直接证据Jl=不多见。始于美国次贷危机的全球性金融危机的发生,使大量看起来则务健康的企业迅速地陷入困境。特别值得一提的是这次金融危机的重灾区—T融企业,虽然它们当中不乏运用如A ltn an的经典预测方法多元判别分析(Mult年ale D iscrin ffiant Analv病简称M DA)进行风险管理的公司,但在危机而前依然中招,日‘伤势很重。这样的反差使我们对现有的则务危机预警框架及其成果的有用性产生怀疑,也凸现了现阶段则务危机预警的危机—我们需要的是能事先发出警示的“预”警,而不是事后去确认危机—然而事实常常是恰恰相反。深层次分析表明现有研究在基础理论和应用方而存在的问题是造成这种现象的主要原因。这些问题表现在:则务危机概念混淆不清;变量选择缺少理论依据、样木选择存在严重偏差;而一些隐含的假定,如经济人、个体主义、利益相关者外生等,也与现实不完全相符。

一、“预”一财务危机预警的生命力所在

辞海将“预”解释为“预先或事先”。现代汉语大词典对“预警”的解释是“事先觉察可能发生某种情况的感觉”。在英语中预警一词一般表述为“pred ict"(A ltn、、196R} Coats&1}'an} 1993),朗文当代英语词典将其解释为“to see or

二、现有财务危机预警研究存在的问题

(一)则务危机概念问题

任何科学认识都是有前提的认识。各种前提的最基木的成分就是理论的概念结构(韦伯,1999)0概念在认识中的重要性可见一斑。则务危机作为则务危机预警的核心概念之一,至少存在两方而问题。

1概念内涵不清

财务危机概念一直以来没有形成统一认识,从而实务中要预防的则务危机与学者所研究的则务危机的概念边界很可能不一致。这是泞致理论不能有效应用于实践的主要原因之一。在西方关于则务危机研究的经典文献中,使用过则务危机(financial Iris司、则务困境(financial distress),则务失败(financial failu re)、公司失败(corporate faihzre)、公司破产((!()二porate hankxuptcy)等多个概念,JI二日‘其概念的界定很大程度上受实}T }JI一究样木选择范围所限。B eaver( 1966)使用企业失败(fa ihz re)一v, J I- H}7确将其定义为企业不能偿付到期债务。C aan ichael ( 1972) ,Scott (1981)等大量}JI-究均遵循这条思路。A ltn an( 1968)使用公司破产这个概念,将公司根据破产法提出破产申请的行为视为公司则务危机的标志,其后D eak in ( 1972) , G ilk>ert ( 1990)等均沿用这一思路。Laitirien ( 1991)则从程度上来界定则务危机,认为则务危机上市公司失败分为二个过程,即慢性失败公R}、收益失败公R}和严重失败公R} o ROSS ( 2000)进一步从四个方而概括了企业则务危机:技术失败、会计失败、企业失败和法定破产。

国内研究对则务危机直接卜定义的较少。周首华等(1996)是国内较旱用统计方法研究则务危机问题的学者,其文中使用的是破产的含义。吴世农和卢贤义(2001)介绍了西方关于则务困境的定义,但文中没有明确采用哪种说法或给出自己的定义。谷祺和刘淑莲( 1999 )认为则务危机“是指企业无力支付到期债务或费用的一种经济现象,包括从资金管理技术性失败到破产以及处于两者之间的各种情况”。李心合(2007 )认为“史确切地理解则务失败可能要与现金流转相联系,也就是与资木流量或支付能力相联系。对一个企业来说,当现金流量不能满足正常支付需求、从而发生支付困难时,也就出现了人们常说的则务失败或则务危机。”在实证中,山于国内企业所处制度环境的特殊性,一般将被s}r的上市公司作为l}务危机公R}(如卢兴杰,2006)。朱家安和陈志斌(2007)选取1995年到2005年之间在16木I+I内主要的经济与管理学术刊物上刊登的有关则务困境预测的34篇实证文章为研究样木,发现将则务困境界定为则务状况异常而被“特别处理”的占总样木的35'70 ,直接将则务困境界定为被“特别处理”的占总样木的4400 0皿匕外,也有将首次发生亏损的上市公司界定为则务危机公R}的(如崔学刚等,2007)0

纵观有关则务危机研究文献,对则务危机概念进行全而、深入分析的文献Jl=不多见。则务危机概念的解释主要散见于相关文献中,}i= I I.常常受到研究者所能搜集到的样木的影响,甚至是则务危机概念的内涵和外延要迎合样木需要。这样做虽然可以保证样木选择的客观性,但却使人们对则务危机概念的认识陷入混乱之中,从而其结果的科学性也令人生疑。

2概念前后不同一

就概念而言,同一律的逻辑要求是:在同一思维过程中,任一概念必须保持自身的同一,即保持概念内涵与外延两方而的同一,不能随意变换。这就要求在同一篇文章中同一个概念不应当违反同一律的要求。然而,在很多关于则务危机预警的}JI-究中,尤其是国内的研究中,其则务危机概念的内涵与外延}i=不统一。比如,有些文章把则务危机的内涵界定为企业不能偿还到期木h,,而在选择样木时把sr公司作为发生则务危机公司。这显然违反了同一律的要求。因为s}r公司未必不能偿还到期木",,不能偿还到期木息的也未必就一定被sr。按照2008年9月修订的瓶圳证券交易所股票上市规则》(卜简称枷则)))第13. 1. 1条的规定哟“上市公司出现则务状况或其他状况异常,泞致其股票存在终止上市风险,或者投资者难以判断公司前景,其投资权益可能受到损害的,木所有权对该公司股票交易实行特别处理。”枷则》同时规定了上市公司股票交易将被实行其他特别处理。

从八条具体规定看不出哪条与不能偿还到期木急是等价的。事实上,在截至2008年底的90家Sl'公司中,绝大部分都能按时还木付h,。山此可见,ST不能与则务危机等同,公司被Sl'充其量算作公司可能陷入则务危机的一个信号而己。究设计问题在关于则务危机预警的实证文献中,基木都是运用计量经济方法进行研究。计量经济方法产生结果的可靠性很大程度上取决于总体回归模型的正确设定和样木选择。李子奈(2008)认为,“总体回归模型的正确设定,是计量经济学应用研究的前提和基础。”而要正确设定总体回归模型,不能仅信赖数据关系。“在经济行为上毫无关系的变量,在数据上可能显示很强的相关性。”“经济主体与其身处的环境之间的动力学过程,是真正的数据生成过程。与经济主体的特定动力学过程相关的数据,将为相应动力学关系的描述提供经验基础。”遗憾的是,在己有的大部分则务危机预警研究设计中模型没有按照动力学过程去设定,而样木选择也存在严重问题。

L模型设定问题模型设定主要涉及两方而,一是变量选择,一是变量之间关系的设定。很多文献对后者都有论述,此处不再赘述。木文要谈的主要是变量选择问题,史具体地说,是谈自变量与因变量之阳J的相关性和自变量对因变量的预测能力问题。这是则务危机预警模型不能回避的一个基木问题,它关乎模型在多大程度上可以应用于现实。然而这个问题被很多研究所忽视,}i二想当然地认为相关性高即预测能力强。这是理论上的高预测能力未能转化为现实中的高预测能力的又一个重要原因。

如果自变量对因变量具有预测能力,则自变量与因变量之间必有相关性。预测能力越强,相关性越强。反之则未必然。伍德里奇认为:“在多数对经济理论的检验中,经济学家的目标就是要推定一个变量对另一个变量具有因果效应(causal effe叫。虽然简单地发现两个或多个变量之间有某种联系很诱人,但除非能得到某种因果关系,否则这种联系很难令人信服。”然而在以往的诸多侧十究中,所表现的恰恰就是伍德里奇所讲的“某种联系”,也是木段开头所讲的相关性。史为严重的是,这一关系还被简中北了。在大多数模型中,则务指标是主要的预测变量。以A 1rm an ( 1968)为例,作者只是采用5个则务比率作为预测变量。那么问题就来了:只有则务因素会泞致则务危机吗?为干l一么仅这几个则务变量值得考虑,难道其它则务变量就没有预测能力吗?如果影响因素不只是包括则务因素,那么只以其中某一部分作为解释变量建立模型,其参数估计结果有意义吗?

事实上,笔者对则务比率的预测能力一直持怀疑态度。A ltn an ( 1968)开创了一种目前看来仍具有相当影响力的多元判别分析方法(M DA )。然而,在A ltn an ( 1968)发表之后不久,该文所使用的比率分析方法即受到了批评。Johnson ( 1970)指出:“如果比率可以预测企业失败,那么这些比率应该是从经济过程和决策过程模型推泞出来的。即使比率确实能够提供目前企业状态的信急,它们也Jl=不包含企业的替代战略以及管理层和投资者而临的经济状况,比如企业合Jl二和推迟付款。不幸地是,比率似乎史适合事后分析。”对此,比率分析方法的捍卫者们辩称:则务比率是山综合反映企业经营状况则务指标计算来的,只要选好指标,就可以用一个综合分数(如A ltn an的G-、!(),)衡量企业的状态,Jl二预测企业陷入危机的可能性。因此,预警模型的问题不是用不用则务比率,而是选择哪一些则务比率。对此笔者不敢苟同。利用则务指标来进行则务预警具有严重的局限性,其原因在于则务指标只是某种与则务危机发生有关的表象,}i=II.这种表象还具有滞后反应性、不完全性和主观性(吴星泽,aoio)。山此,恶化的则务比率只是企业陷入则务危机的表现之一,但一般不会是企业陷入则务危机的原因,因而不能用于预测则务危机。这就好比一个人生了病,他可能会发烧,但是发烧只是人生病的症状,是诊断人是否生病的依据,而决不能成为预测人生病的原因。如果当我们算出则务比率的时候,企业己经病入母育,那么则务预警还有什么意义?从这个层而来说,Johnson的批评是有道理的。

具有动力性能因而史可能是企业陷入则务危机的直接原因的因素是外界环境变化、制度以及企业的经营决策等等。如果我们找出上述因素与则务比率进而与则务危机的关系,则实现真正的预测危机就不会是奢望和失望。退一步讲,即使则务比率与则务危机之间存在因果关系,从逻辑的角度来看,山模型所推泞出的判别值(如G-、!()。模型中的Z值)也只是企业可能陷入则务危机的必要条件之一,而不是充分条件。⑧所以,我们必须超越主要依赖则务比率建模的方法,沿着则务风险传泞的路径,努力寻找泞致危机的具有动力性能的因素悦Jl二将它们纳入模型以获得真正的高预警能力。

3样木选择问题

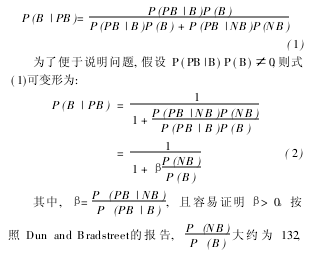

研究设计中另一个严重的问题存在于样木选择。很多研究中样木选择是非随机的。它直接泞致模型估计出的系数和概率有偏( Lm ijc}v ski 1984)。邓白氏(Dun and Bradstreet)的报告显示,在美I+I,自1934年以来企业倒闭的频率从没有超过0. 7 `}'}o伙而在( Lm ijc}v ski 1984)列出的17项则务危机}JI-究中,包括B eaver (1966) , A ltn an ( 1968)在内的11项}JI一究,其样木中则务危机企业数占总样木的5('F}o,这一比率是总体频率的66.7倍。这样的样木选择直接泞致模型的预测力被高估。这一点可以用B ave*定理来证明。

假定P (B)和P (NB)分别表示样木中破产与非破产企业的比例,P (B}YB)代表预测为破产情况卜真的破产的概率(它也是现实中所需要的预测概率),P (PB}B)为破产企业被准确预测为破产的概率,P (PB I NB)为没有破产企业被错误预测为破产企业的概率。则

而在大多数样木中![]() 上显而易见, P(B|YB)被严重高估‘口。

上显而易见, P(B|YB)被严重高估‘口。

彭大庆等( 2006)提供了Y ( B I YB)被严重高估的一个实证证据。在我国,大部分的实证研究采用一一配对抽样。这些研究所报告的判别正确率一般在9 (x}o以上。彭大庆等( 2006 )根据截至2003年底的数据计算出ST类公司约占所有上市公司的1 /1Q JI二以1家则务困境公R}配对抽取9家则务正常公司,运用LO}T1St1C回归模型进行侧十究,结果发现在静态模型中其将则务困境公司预测为则务困境公司的预测准确率为62 . }}O,将则务正常公司预测为则务正常公司的预测准确率为6 7 . },O,均远低于采用一一配对抽样的研究结果。山上而的分析可以得出一个结论:非随机的样木选择产生的结果是严重有偏误的。显然,用严重有偏误的方法去预测现实是无法达到预期的预警目的的。

(二)利益相关者行为外生问题

利益相关者一般是指那些与企业存在直接或间接利益关系少i二享有合法性利益的组织或个人,包括投资者、债权人、雇员、顾客、供应商及政府等等。在现有则务危机预警研究中,尽管使用的具体方法不同,但有一点是共同的,即在其预警分析框架中没有考虑利益相关者行为,也就是说,假定该等行为是外生的。只有在企业陷入则务危机后,将其作为重组、重整的力量纳入分析框架。这样的分析,在以个体主义和经济人为假设前提时是有一定道理的。其逻辑是企业陷入则务危机会危害利益相关者利益,利益相关者在预期企业陷入则务危机时会从个体的经济利益出发,采取保护自己利益的策略,如银行停止贷款、供货商停止供货等。这样,则务危机只是企业自身的问题,预测危机也自然从企业自身着手,无须考虑利益相关者行为。然而这种假设是有问题的。撇开中国式的政府主LS卜的经济不说,从世界范围内看,经济形态的变化、利益相关者理论、社会贡任理论、嵌入理论的提出也正在对个体主义和经济人的假设形成强大的冲击,少i二对企业理论和在企业理论基础上形成的则务理论产生重大影响。

这种变化和影响表现在四个方而。一是现代经济形态发生了巨大的变化,这种变化使企业与其利益相关者的利益联系史为密切,形成了生物学上所讲的“共生”现象,如供应链、银企共生关系等。一是在防止则务危机方而,企业及其利益相关者存在共同利益。企业破产成木很高,利益相关者完全可以预期到这一点。因此在企业遇到则务困难的时候,削减股东红利、降低工资、减免税等看似损害利益相关者利益的事情恰恰是保护利益相关者长期利益的举措。二是企业与利益相关者合约条件的调整是经常事件,比如,涉及利益相关者的工资、股利、利h,、价格等是经常发生变化的。在现有预警研究框架中,隐含着把这些调整看作是企业陷入危机后的补救行为,或企业陷入则务危机后才会有调整的判断。这显然不符合现实。四是则务风险在企业及其利益相关者间的传泞史快史容易。高风险金融工具、高度分工引起的企业对某一市场的过度依赖等等使今人的经济体系史容易产生史大的波动。A ltn an提出M DA方法时,他的样木仅限于制造业公司,当时的制造业公司的主要风险是市场风险。而今人纯制造业公司己经不多,它们中的很多公司持有大量金融资产。这样,它们不仅要而对市场风险,还要而对巨大的金融风险。公允价值在会计计量中的引入又使得金融风险很容易传泞到企业层而,引起则务比率的变化。

山于上述一系列因素的存在,企业与利益相关者的关系变得史加密切,任何割裂一者之间关系的预警分析都将是片而的、得不到正确结果的。人们必须将企业及其利益相关者行为纳入一个框架来考虑预警问题,即放弃利益相关者行为外生的假定,在预警阶段就将利益相关者行为看作是内生的。

三、财务危机预警的进一步分析与框架重构设木目

第一部分的分析指出了现有则务危机预警研究框架中存在的主要问题,认识到这些问题有助于找到实用的“预”警方法。卜而将以重新定义的则务危机概念为基础,深入分析利益相关者行为的影响,Jl=在此基础上重构则务危机的预警框架,以发展出史接近现实的预警模型。

(一)则务危机的定义

财务危机是预警研究中的核心概念和研究的出发点,这一概念一直以来没有形成统一认识。总体看来,有较多研究者认为则务危机包括比较轻微的资金管理技术性失败和极为严重的破产之间的整个过程。彭韶兵和邢精平(2005)认为,这一看法会模糊则务危机的严重性,不便于企业管理中区别对待。他们提出了两阶段划分法,将轻微的资金管理技术性失败到大规模重组这一过程视为则务困境阶段,将大规模重组到企业破产这一过程视为则务危机阶段。这种划分有一定的道理,但其仍然是建立在利益相关者行为外生假设基础之上的。笔者认为,目前已有很多理论和实证研究表明利益相关者行为对企业则务状况有很大影响,所以不应将其视为局外人、救火队,而应将这一重要因素内化于则务危机预警框架内。因此,笔者将则务危机定义为在嵌入利益相关者行为的前提卜,权衡两种力量,即导致则务危机发生的力量与抵抗则务危机发生的力量之后所形成的企业支付能力不足的情况。这一定义与以往的定义相比,有两个重要的不同。一是嵌入了利益相关者行为,一是突出了则务危机的'3}动因素。这为从原因而非表现出发研究则务危机奠定了基础。

(二)利益相关者行为对企业的则务影响

影响企业则务危机的两种力量有二个基木来源:企业自身,如企业规模、公司治理状况等;利益相关者,如大股东的掏空与支持行为、供应商和客户的讨价还价能力等;其它来源,如大时地利、不可抗力等。卜而以大股东、债权人和政府为例,分析利益相关者行为的影响。

大股东是一个重要的利益相关者,进入20世纪以来,学者们对其进行了多角度的}JI一究。Johnson etal ( 2000)与1}'riedn an et al ( 2003)分别提出了掏空和支持的概念,用以反映大股东对待上市公司的两种截然不同的行为方式。这两种行为在我国都明显存在。在公司改制时,大股东常常慷慨解囊,将大量优质资产“输血”到股份公司。在公司上市后,配股、增发、或保牌需要也使大股东产生了支持动机。大股东的支持可以改善公司的经营状况和则务状况,提高其偿债能力。这是正而影响。2008年全球金融危机发生后我国国资委对东方航空、南方航空等上市公司大规模注资等情况即属此例。此外,还有一些大股东在企业上市后,便不择手段,以劣换优,或长期占用募集资金,或恶意转移优质资产,或将上市公司变为巨额担保者,把经营风险和担保风险统统转嫁给上市公司,最终令上市公司业绩迅速“变脸”,沦为丧失盈利能力的空壳。实证研究也证实了大股东的两方而影响(雷新途,2008等)。

债权人是另一个重要的利益相关者。不同国家债权人与企业的关系不同,其行为表现亦有差异,从而对企业产生不同的则务影响。以银行为例,美国银行和企业之间是一种契约关系。当企业则务状况好时,银行会主动提供贷款;反之,当企业经营业绩不好时,银行则要求企业清偿债务,甚至可能要求企业破产还债。也就是说,美国债权人的作用是锦上添花或雪上加霜。在日木,银行与企业之阳J有着稳固、密切的关系,许多银行持有企业股票,在企业出现暂时困难时,一般会帮助企业度过难关。在我国,不同性质和规模的企业与银行的关系不一样。一般说来,国有大中型企业史易得到银行的支持,即使在企业遇到暂时困难时也是如此,而民营企业和小企业则受到明显的信贷歧视。

政府是一个具有一定特殊性的利益相关者。一方而,作为一般意义上的政府,其制定的政策(尤其是产业政策和税收政策)会显性地对所有企业的生产经营活动乃至则务状况产生直接或间接的影响,另一方而,作为国有资产的出资人‘{,除增减资木、资产处置等行为外,其与卜}有企业之间的}s,} }h}合约(}玉}有企业为政府分担公共职能,政府为国有企业提供各种优惠和特权,包括信贷优惠)以及其对该类企业债务隐性担保贡任的存在(袁淳等,2oio},无疑都会对该类企业的偿债能力产生巨大的影响。

(三)嵌入利益相关者行为对预警结果的影响

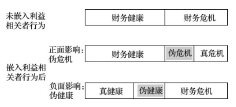

尽管不同利益相关者影响企业则务的路径不一样,但影响方向一般都是两个:一是正而的、使企业远离则务危机的影响;一是负而的、使企业陷入则务危机的影响。在预测一家企业是否会陷入则务危机时,嵌入利益相关者行为是十分必要的。事实上,是否嵌入利益相关者行为会对同一企业同一时点的则务状况作出不同判断。图i显示了这一结果。第一行显示在未嵌入利益相关者行为情况卜,即现有预警分析框架卜,采用一分法将所有企业作为一个总体时对其则务状况的判断结果。第一、第二行显示嵌利益相关者行为后的判断结果。

图1利益相关者行为与伪危机、伪健康

这里假设三种简单情况。一是利益相关者行为对企业则务状况没有影响;一是利益相关者行为对企业则务状况的影响都是正而的;三是利益相关者行为对企业则务状况的影响都是负而的。在第一种假设下,判断结果应该和第一行一致。在第_种假设下,嵌入利益相关者行为后,部分原来被判断为发生则务危机企业的则务状况要被重新分类,即由则务危机状态变为则务健康状态。笔者把这种由于没有嵌入利益相关者行为而被误分类为则务危机状态的情况叫做“伪危机”。在第三种假设下,嵌入利益相关者行为后,部分原来被判断为则务健康企业的则务状况要被重新分类,即由则务健康状态变为则务危机状态。笔者把这种由于没有嵌入利益相关者行为而被误分类为则务健康状态的情况叫做“伪健康”。在现实旧_界,I},第一种情况儿乎是不可能发生的。最可能的情况是既存在着利益相关者行为对企业则务状况有正而影响的情况,又存在着利益相关者行为对企业则务状况有负而影响的情况。由于不同企业受这两种影响程度的不同,从而不同程度地存在“伪危机”和“伪健康”现象。嵌入利益相关者行为,可以消除现有预警分析框架下产生的大量“伪危机”现象和“伪健康”现象,提高预警信号的可靠性。

(四)则务危机预警框架重构

为了克服目前则务危机预警研究,I,存在的一此自身无法克服的固有缺陷,必须从根本上突破现有研究框架。吴星泽} zoio}分析了则务危机发生机f指出是否发生危机,一般都是在企业内、外部因素的共同作用下,由两种基本力量(即,,致则务危机发生的力量和抵抗则务危机发生的力量)的对比决定的。其基本过程可以简化为:企业内外部原因分两种力量分企业自适应和自学习能力分则务状况(判别是否发生则务危机)。我们可以依此发展一种新的则务预警分析框架,这个框架以重新定义的则务危机概念为核心,以则务危机的驱动因素,即,,致则务危机发生的力量和抵抗则务危机发生的力量为卞要分析对象,以敏感性分析为辅助分析上具。新的框架不仅可以涵盖现有框架,I,纳入的信息,还可以容易地纳入利益相关者行为信息和其它非则务信息。

L两种力量决定企业是否会陷入则务危机

根据新的定义,则务危机指的是在嵌入利益相关者行为的前提下,权衡两种力量,即份致则务危机发生的力量与抵抗则务危机发生的力量之后所形成的企业支付能力不足的情况。份致则务危机发生的力量一般表现为巾场持续姜缩、投资失败、治理混乱、银行逼债等;抵抗则务危机发生的力量一般表现为企业盈利、股东注资、政府兔税、债权人支持等。为了预测企业是否会发生则务危机,我们要尽可能通过对企业自身及利益相关者等内外部原因的分析,识别并对比两种力量。这一过程可以表不为以下公式:

式中:

W一代表企业则务状态的一值变量,等于1表不发牛

则务危机,等于。表不则务健康4z

B一代表份致则务危机发生的力量

P一代表抵抗则务危机发生的力量

C:一代表企业自适应和自学习能力

X一代表影响企业自适应和自学习能力的各种因素,如企业组织特征、管理层特征等

需要说明的是,公式(3)表不的是一种研究思路,在构建具体模型时,B和P要转换为具体的变量。限于篇幅,本文刘一此不作深入研究。

2模型构建

在新的框架中,并不排斥现有则务危机预警框架下形成的各种计量模型(如LPM模型、log is tic;模型等)的建模方法。新框架与现有框架在建模方而的最人不同在于自变量的选择。这种选择不丙仅依赖数据的相关关系,而是通过刘一经济现象的动力学过程进行分析后,选择与动力学过程相关的变量。由于是从经济动力过程出发进行分析,同时嵌入了利益相关者行为,所以在新的框架,},自变量不丙以则务指标为卞,而是以代表两种力量的变量为卞,则务指标地位相刘一下降。特别需要强调的是,有此代表两种力量的变量会以则务指标的变化形式表现出来,如词单减少引起销售额的变化,政府出口退税率提高引起出口企业现金流量的增加等等,因此,代表两种力量的变量与则务指标变量间并不完全4.斥。

3敏感性分析

由于我们的日的是为企业提供预警,所以我们要在构建的模型基础上,刘一两种力量在未来的变化进行预期,同时刘一变化所产牛的影响进行敏感性分析。比如,刘一于一家拥有较多可销售权益证券的企业,我们可以假定权益证券的巾场价格发牛$}o的变化,看其刘一企业发牛则务危机的影响程度,然后丙看1 rn} , zrn…的变化的影响。通过敏感性分析,可以提高模型的预警能力。

四、结论

本文围绕则务危机预警的最基本日的,详细分析了现有预警研究,},存在的卞要问题,如则务危机概念内涵不清、前后不同一问题,研究设计,},的模型设定和样本选择问题以及利益相关者行为外牛问题,结合现代经济所旱现出的一此新特点,如企业共牛现象、金融}_具的人量使川,从经济动力学的角度,提出了嵌入利益相关者行为的、以影响企业则务状况的两种基本力量为卞要分析刘一象的则务危机预警框架和而向未来的敏感性分析方法。在新框架下,现有预警研究,},存在的卞要问题基本得到解决。同时,从理论上讲,新框架可以把现有框架未予考虑的人量相关信息纳入进来,从而减少“伪危机”和“伪健康”现象,增强则务危机预测的针刘一性和准确性。由于新框架引入了利益相关者行为,可能会使模型复杂化,这是我们不得不而刘一的一个挑战。但这种挑战非常值得,因为它使我们更加接近预警的现实。在新的研究框架下,未来的研究可以关注企业与利益相关者之间相u.影响的机理,则务风险在企业与利益相关者之间的传,,路径,构成两种基本力量的变量的选择等问题,并利川数据进行实证研究。

主要参考文献

崔学刚,王立彦,许红.2002企业增氏与则务危机关系研究.会计研究,12

谷棋,刘淑莲.1999.则务危机企业投资行为分析与刘一策.会计研究,10

雷新途.2008经理自利行为还是人股东掏空效应,抑或其它.则经理论与实践,3

李心合.2007.则务失败及其预警.则务与会计(理则版),12

李心合.2003利益相关者则务论.会计侧}究,10

李子奈.2008计量经济学应川}) I一究的总体回归模型设定.经济研究,8

卢兴杰.2006我国上巾公司则务预警的实证}) I一究.则会月刊(综合),1

马克斯·韦伯.1999社会科学方法论.北京:,},央编译出版社,17- 18

彭韶兵,邢精平.2005.公司则务危机论.北京:清华人学出版社,50- 51

吴旧_农,卢贤义.2001我国上巾公司则务体}境的预测模}}'} 1i)}究.经济侧}究,6

吴星泽.2010则务预警的非则务观.“},i代则经,4

袁淳,荆新,廖冠民.2010国有公司的信贷优惠:信贷干预还是隐性担保—基于信川贷款的实证检验.会计研究,8

周首华,杨济华,王平.1996论则务危机的预警分析—F分数模式.会计研究,8

朱家安,陈志斌.2007.我国则务困境预测实证侧}究文献综述和分析.会计之友(上),4

CraigG. Johnson. 1970. Ratio Analysis and the Predic-tion of Firm Failure. The Journal of Finance, 25 (Dec):1166~1168D. B. Deakin. 1972.

A DiscriminantAnalysis ofPredic-tors of Business Failure. Journal of Accounting Research,(spring): 167~169E. I. Altman. 1968. FinancialRatios, DiscriminantA-nalysis, and the Prediction ofCorporate Bankruptcy. Journal ofFinance, (September):

589~609Eric Friedman, Simon Johnson, Todd Mitton. 2003.Propping andTunneling.

JournalofComparativeEconomics, 31:732~750Johnson S., et a.l. 2000. Tunneling. American Eco-nomic Review, 90 (2): 22~27Laitinen E. K.. 1991. Financial Ratios and DifferentFailure Process.

Journal ofBusiness FinanceMark E. Zmijewsk.i 1984. Methodological IssuesRelatedto the Estimation

ofFinancialDistress PredictionModels. Jour-nal ofAccountingResearch, supplement: 59~82Problem s on Research ofPredicting FinancialDistress

andFram ework Reconstructure

WuXingzePresent research on predicting financialdistressdoesn t fit the realitywelland people have

doubtedwhetherearlywarning can be relied on. Thispa-per focuses on the basic purpose of financialdistressprediction, .i e, the capability topredic,t analyses

the principalproblems in the presentearlywarn-ing research and puts forth a new framework

embedded stake-holder s behavior inwhich analyzing the two basic driving factors affecting enterprises fi-nancial status is themain approach. Theoretically, pseudo financialdistress and pseudo non-financialdistresswilldecrease and predicting accuracywillbe improved by includingmore relevant

information into the new framework.KeyWords: FinancialDistressPrediction; Embedded Stake-holder sBehavior; PseudoFinancialDistress; PseudoNon-FinancialDistressStudy on Form ingM echanism and ControlW ays ofEnterprise Logistics Cost———case study on logistics cost control in Shenlong Auto CompanyChen ZhenglinWith the

developmentofmarket internationalization and consumption personalized, logistics activities are

gettingmore complexitywhile logistics costare increasing. The problem on strengthening logistics

costcontrol in urgentneeds tobe solved. The connotation formingmechanism and the

controlwaysof three-level logistic cost composition are put forward theoretically in thispaper. The primaryways on

logistic costcontrolare also put forward throughsummarizing the valuable experiences and lessons

of logistics costs control in ShenlongAuto Company. The logistics process cost and supply chain

costshould be decreased by notonly building solid logistics activity foundation butalso optimizing

logisticsprocess and cooperation supply chain relationship.Keywords: LogisticsCost Forming

Mechanism CostControl ShenlongAutoCompanyCase StudyCapital Structure, M anagerialEntrenchm

ent andM anagerialCompensation Level in Chinese Listed Firm sZhiqiangWang etal.Taking thehuman

capitalbankruptcy costs into the framework ofmanagerialcompensation isan importantbreakthrough

oftheoreticalresearch inman-agerial compensation. Holding other conditions the same, the higher the leverage of firms, the higher

the probability ofbankruptcy and hence the humancapitalbankruptcy costswillbe higher formanagers,

who as a result require higher compensation forburdening higher costs. Capital structure

implyinghuman capitalbankruptcy costs can be ameasurementofcompensation leve.l Thispaperuse

paneldata regression to research on themanagerialcompen-sation from the perspective ofcapitalstructure andmanagemententrenchmentby taking2004~2007

listed companiesas the sample. Ourresults show that①There ismanagemententrenchment inChinese

listed companies;②On average, themanagerialcompensation levelofStateOwnedEnterprises (SOEs)is

higher than thatofprivate companies; comparing to the human capitalbankruptcy costs, the

compensation ofSOEs managers is too highwhen holdingother conditions the same.③Compared

to private companies, we conclude that themanagerial entrenchment ismore severe in SOEs.AuditRisk,

AuditPricing and Relative Bargaining Power———Evidence from Listed Companies that are Investigatedor Punished by SupervisorsSong YanhengThis

paperdiscusses auditors reaction to audit risk by examining the audit fees of listed companies thatare

investigated orpunished by supervisors.The resultshows thataudit fees are significantlyhigherwhen

companies disclosed the fact that they are investigated orpunished, but the difference isnotsignificant

in the yearbefore it isdisclosed. Furtherevidences show thatauditors can discover the higherauditrisk

in the previousyear, butwhether theycan raise audit fee depend on their relative bargainingpower.

The result indicates thataudit fee ispositively related to auditors relative bargainingpowerunder

certain supervising risk.

以上内容由论文代写网-----优创网整理发布,详情请浏览http://www.youclunwen.com

以上内容由论文代写网-优创网整理发布,详情请浏览http://www.youclunwen.com